お金の知識のない人の騙し方。これがよくあるテクニック

保険でも投資でも、「怖い」と感じる人の恐怖の原因の1つに「騙されて悪い商品を買わされそう」というものがあるだろう。

この記事では、「これがあったら、それは悪い商品である」という目印をお伝えする。

目次

1.グラフのマジック

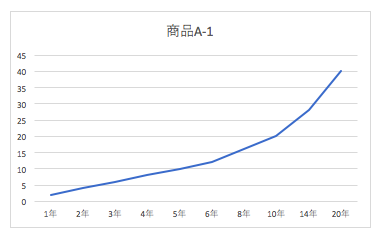

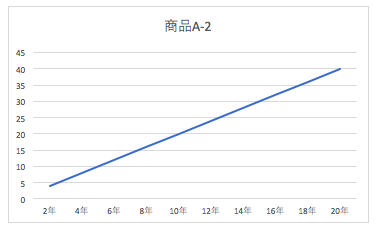

さっそくだが、このグラフを見て欲しい。

これは、毎年積立型の投資信託の、解約時に返ってくる金額を表したグラフである。

年に2万円ずつ積み立てると、運用益が上乗せされて返ってくる仕組みだそうだ。

説明を聞いてみよう。

「最初の頃は増加率は少ないが、長く持てば持つほど、上乗せされる運用益の額が増えるため、返ってくるお金がどんどんと増えていきます。こんな急カーブで上昇する商品は他には無く、長期保有すればするほど、ありえないほどお得になります!」

・・・本当だろうか?

このグラフの下の目盛りは経過年数である。

良く見ると、目盛りの数字に連続性がない。

最初は1年、2年と1年ずつ増えているが、最後の方は14年の次が20年と、突然年数が飛んでいる。

このグラフの経過年数を2年ごとに増加するように書き直すと、こうなる。

このグラフであれば、長く持てば持つほど加算される運用益の額が増える、ということはなく、毎年均等に金額が増えていることが分かるだろう。

ちなみに、このグラフの積立額と返金額を表にすると、こうなる。

| 年数 | 返金額 |

| 1年 | 2万 |

| 2年 | 4万 |

| 3年 | 6万 |

| 〜中略〜 | 〜中略〜 |

| 19年 | 38万 |

| 20年 | 40万 |

なんということはない。

毎年積み立てた2万円分が増加するだけで、1円も利益なんて載っかっていない商品なのだ。

それなのに、最初のグラフを見せられると、長期保有をすれば返金額が増えていくように思わないだろうか。

最初のグラフでも、年数と返金額の対比は正しい数字を使っている。

ただ、目盛りの数字をいじることで、人間に錯覚を起こさせているだけだ。

嘘をつかずに、騙すことができる。これがグラフのマジックである。

利回りではなく倍数で話す

金融の世界では、お金の増減をパーセントで表すことが原則だ。

「この預金は、金利が0.5%です。」「住宅ローンの金利は0.953%です。」「この商品は、利回り5%を目標としています。」と日常的に聞くだろう。

しかし、怪しい金融商品は、「20年預けていると、金額が2倍になりますよ!」といった言い方をする。

さて、20年で金額が2倍になる商品と、利回りが5%の商品、どちらが魅力的だろうか。

10万円を預けたら、20年預けているだけで、20万円になるなんて、とてもすごい商品のように思える。

利回りが5%というと、10万円預けても、1年で10万5千円だ。

比較にならない…と思ったら、相手の思うツボだ。

複利の威力というものがある。

複利とは、元本から生じた利息を一定期間ごとに元本に組入れ,その合計額を次の期間の元本として利息をつける計算方法である。

先ほどの例で説明すると、10万円が1年で10万5千円になったら、翌年は10万5千円を元本として利息を掛ける。

そうすると、2年目は、10万5千円の5%で、5250円の利息が付き、合計が11万250円となる。

これを毎年繰り返す計算方法だ。

さて、10万円を、利回り5%で20年間運用すると、26万5千円となる。

2倍どころか、2.6倍まで膨れ上がる。

実は、20年預けて金額が2倍になるためには、利回りが3.6%あればいい。

3.6%というのは、海外の株式投資などを折り込んで考えると、低めの利回りだ。

運用成績がそれほど良くないことを見抜かれないためと、他の商品との比較を困難にするために「2倍」といった言葉使いをする。

複利の計算が暗算では難しいことをついた、言葉のマジックである。

日本の保険会社は〜、日本の証券会社は〜などと言う

海外の商品を勧めるとき、「日本の銀行は人件費が高いから利率が低い」「日本の保険会社は、法律の規制に縛られていて、たいした利率を出せない」「日本の証券会社は手数料が高い」などと言い、「だから海外の商品を買おう!」と言ってくることがある。

日本の保険会社が守らなければいけない法律があるのは確かだし、日本の証券会社が海外の証券会社より手数料が高いのも確かだ。(日本の銀行の利率が低いのは日本の金利施策の影響だ)

しかし、なぜそうなのかを知らないまま、「そっかー、日本人って搾取されてるのかー」と思ってしまうと、痛い目にあう。

銀行

銀行は、預金保険制度により、当座預金や決済用預金は全額保護され、普通預金や定期預金などは1金融機関につき一人1000万円までの元本とその利息が保護される。

預金とは「使い道が決まっていて、無くなると困るお金を預ける」ためのものなので、銀行が破綻し、預けていたお金が無くなると、預金者は困る。

なので、預金者が最低限困らないように、1000万円までは保護されるように決まっているのだ。

しかし、保険制度に加入していない外国銀行の預金は、保護の対象外である。

なお、外貨預金は預金ではなく投資の性質を持つものなので、預金保険制度では保護されない。

保険

日本で事業を行う保険会社は、保険業法という法律を守らなければいけない。

そして、保険業法の規定に基づいて設立された「生命保険契約者保護機構」「損害保険契約者保護機構」への加入が義務付けられている。

この両保護機構は、保険会社が破綻したときに、保険契約者を守るために作られた法人だ。

保護機構があるおかげで、加入している保険会社が破綻しても、それまでに払い込んだお金は0にはならない。

死亡保障や解約返戻金の金額が減る可能性はあるが、まるっきり無くなる訳ではないのだ。

保険は「いざというときに、必要な金額を確保するもの。確保できないと困るもの」を保障するためのものである。

保険会社の「いざというとき」のせいで、自分の「いざというとき」が守られないのであれば、保険に加入する意味はない。

そこを保障する「保険の保険」が保護機構に加入する意味なのだ。

日本の保険会社は、海外の保険よりも利率は低いが、そこには破綻したときの安心が含まれている。

(なお、日本の居住者が日本に支店のない保険会社へ加入することは法律で禁じられている。)

証券会社

日本の証券会社の手数料は高い。

特に、海外の会社が作った投資信託は、同じ商品でも日本の証券会社と海外のでは維持手数料が違ってくる。

しかし、これは、海外の目論見書を日本語に翻訳する手間がかかるので、やむを得ない。

もし投資信託の目論見書や報告書を英語でも読みこなすことができるのであれば、海外の証券会社に出向いて投資口座を開く方が効率良く投資ができるだろう。

しかし、英語の書類の中から自分で危険の兆候を見つける自信が無ければ、手数料を払ってでも自分で理解できる商品に投資した方が安全だ。

なお、アメリカの証券会社は日本と同様に、証券会社が破綻しても、預けている株や投資信託が破綻の尻拭いに使われることはない。(アメリカ以外の国でもそういうところが多いが、把握しきれていないので割愛)

なので、保険と違って、海外の証券会社でも破綻の際に全てを失う恐れはないが、破綻した証券会社から株や投資信託を引き出す手続きは自分でしなければいけないので、英語で保険会社の窓口との交渉ができない人は、海外の証券口座の開設は避けた方が無難である。

要するに

日本より海外の方が利回りが良かったり手数料が安かったりしても、日本の方が守られていたり安心だったりする。

きちんと危険性を認識した上で、その危険を背負う覚悟で海外の取引をするのであれば、海外の銀行や保険会社や証券会社と取引することも問題がない。(オフショア保険は日本の居住者には法律違反だから止めておこう。)

しかし、そこにあるリスクの説明をせずに、「日本より海外の方が〜」などと勧めてくる人には注意した方が良い。

保険も投資もリスクを把握してから買うこと

以上が、よくありがちな、消費者を騙す手法である。

これらが無いからいい商品とは限らないが、これらが発動していたら、100%危険な商品と考えていいだろう。

保険や投資を勧める人は、いい話を強調する。

聞く方も、いい話の方が聞いていて楽しいから、そちらにばかり集中して話を聞く。

しかし、重要なのはリスクの把握だ。

ここまでならリスクを受け入れられるから何があっても問題ない、と確信していないと、保険にしろ投資にしろ、不安でたまらなくなるだろう。

金融商品の営業は、腹黒ければ腹黒いほど、リスクは言わず、いい話ばかりをする。

もし誰かに金融商品を勧められることがあったら、いい話よりもリスクの話を聞いてみよう。

そこをきちんと説明できない人から、金融商品を買ってはいけない。